„There is no free market for oil. It’s controlled by a cartel, OPEC.” (Frederick W. Smith)

Feltételezhetjük, hogy mint minden kereskedhető termék értékét, úgy az olajét is az aktuális kereslet-kínálati egyensúly határozza meg. Ha pedig ennek egyik oldalán jelen van egy olyan szereplő, mint az OPEC – aki a világon lévő összes bizonyított olajlelőhelyekének több, mint 75%-át birtokolja – akkor rögtön felmerülhet a kérdés, hogy vajon mennyire piaci alapokon történik az ármeghatározás. Azonban nincs ilyen egyszerű dolga a 14 országot összefogó OPEC-nek, rajta kívül csak a kínálati oldalon jelentős kihívói akadnak az USA és Oroszország személyében, nem beszélve a keresleti oldalról, melyben strukturális váltás figyelhető meg, valamint az olajtermelő országok geopolitikai helyzetéről.

Rövid historikus kitekintés alapján arra juthatunk, hogy az elmúlt 3-4 évben rendkívül változékonynak mutatkozott az olaj árfolyama, mely leginkább az USA és OPEC-országok tevékenységének köszönhető. A válságból való kilábalás után 2015-öt megelőzően pár éven keresztül relatíve kiegyensúlyozottnak látszott a piac, rendszerint 90-100 dollár körül oldalazott az árfolyam. Majd 2014 végén hirtelen összeomlott és 50 dollár környékén kezdték kereskedni, a következő esés 2015 második felében következett be (~33-35 USD). 2016-ban némileg konszolidáció volt megfigyelhető a piacon és visszatért a 45-50 dollár közötti tartományba. Majd 2016 végén sikerült az OPEC-nek és számos nem OPEC országnak (benne például Oroszországgal) megegyezniük 2001 óta a legnagyobb mértékű termeléscsökkentésben, mintegy napi 1,8 millió hordós megvágásban. Ez látszólag hatott a piacra és 2017 első negyedében 53-54 USD körül mozgott a Brent/WTI olaj ára, majd a feltételezések szerint 2017 utolsó negyedévére sikerült a kereslet-kínálat egyensúlyt ezzel a lépéssel visszaállítani és onnantól kezdve egy stabil növekedés látható (WTI 73 USD, Brent 77 USD jelenleg).

Mik képesek hatással lenni az olaj árfolyamára?

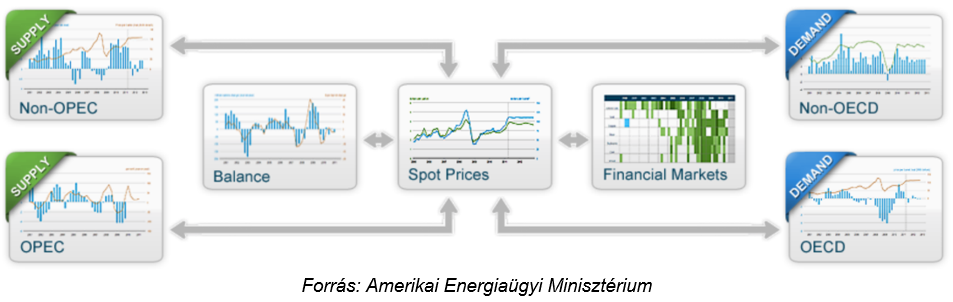

Ahogy az Amerikai Energiaügyi Minisztérium is jelöli, az olaj árfolyamát valójában a kereslet-kínálat egyensúlyi szintje határozza meg.

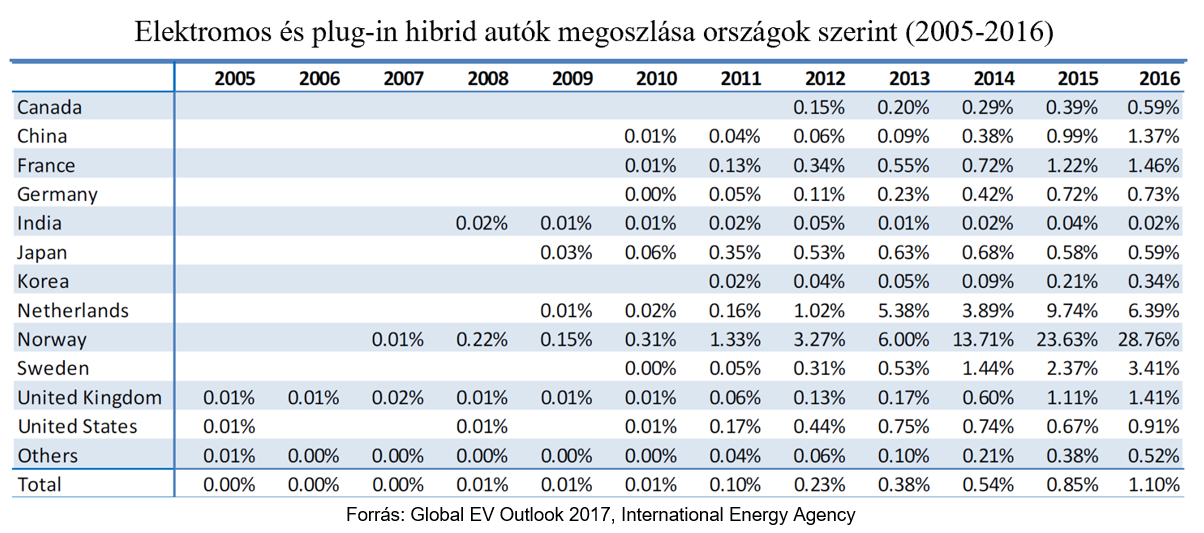

Keresleti oldalról az utóbbi időben kevés olyan faktor van, mely jelentősen befolyásolhatja az árfolyamot. Itt elsődlegesen az amerikai vagy kínai piacot lehet figyelemmel kísérni, mint a világ két legnagyobb fogyasztóját, azonban ez a mai gazdasági környezetben nem mutat nagy változásokat. Ha a keresleti oldalt kívánjuk vizsgálni, akkor inkább érdekes lehet a hosszútávú trendeket figyelemmel kísérni, és strukturális változásokat azonosítani. Ezen strukturális változások közül talán a legfontosabb az elsődlegesen az OECD országokban megfigyelhető megújuló energiaforrásokra való teljes vagy részbeni átállás. Minél fejlettebb egy ország, annál inkább tetten érhető, hogy nagyobb hangsúlyt kapnak a megújuló energiaforrások a mobilitásban, mely jelenleg még az egyik legnagyobb felvevőpiacát jelenti az olajnak. Ennél a pontnál azért érdemes megemlíteni, hogy az átállásnak egyelőre nagyobb a füstje, mint a lángja, Norvégiát leszámítva sehol sincs jelentős számban megújuló energián alapuló gépjármű állomány. Mindehhez még az is hozzátartozik, hogy a személyautók átlagos életciklusa 20 év, így egy teljes flottaállomány kicserélődése hosszú időt vesz igénybe.

A mobilitásban megújuló energiára áttérés mellett egyre inkább kezd kiépülni az LNG[1] számára szükséges infrastruktúra, mely ugyancsak csökkenti az olaj iránti keresletet. Ezen kívül a nem OECD országokban is van már néhány változás, mint például, hogy Kínában és több másik országban erőteljesen próbálnak a szénről áttérni a gáztüzelésű erőművekre. Az is figyelemre méltó, hogy a legnagyobb olajlelőhellyel rendelkező országok közül többen is állami stratégiai célként kezelik a nap- és szélenergia kihasználtságának növelését.

Kínálati oldalról manapság leginkább két fő tényezőt szokás vizsgálni. Egyfelől az OPEC és nem OPEC országok termeléscsökkentéséről szóló riportok azok, amik meghatározzák az olaj kínálati oldalát. Időről időre kiadásra kerülnek olyan statisztikák, melyből látható, hogyan állnak a vállalt kötelezettségeikhez képest százalékban, valamint olykor olyan információk is napvilágra kerülnek, hogy ezen belül az egyes országok hogyan teljesítenek. Másfelől az USA olajkitermeléséről és nyersolajkészleteinek alakulásáról szóló hírek mozgatják leginkább az árfolyamot. A legfontosabb mutatószámok a minden héten megjelenő fúrókutak száma, az aktuális nyersolaj készlet mennyisége vagy éppen a heti termelés mértéke. Ezekkel a mutatókkal kiválóan követhetőek az USA trendjei, mely a világ legnagyobb olaj-fogyasztójának mondhatja magát.

A kereslet-kínálati oldalon kívül egyéb tényezők is alakíthatják az árfolyamot, azonban ezek hatásai manapság kevésbé jelentősek a nagy változást okozó kínálati oldali hírekhez képest. Egyedül talán a dollár erősödése vagy gyengülése tekinthető még valós hatásnak, figyelembe véve, hogy az olaj ára dollárban van meghatározva, míg a legtöbb felhasználó ország más pénznemmel rendelkezik. Mindezeken kívül pedig természetesen még hatalmas hatással lehet az olaj árára egy-egy háború vagy háborúhoz közeli állapot az olajmezők közelében. Az ilyen és ehhez hasonló geopolitikai kockázatok közül mostanában az iráni atomalku amerikai felrúgása, valamint a venezuelai válságból adódó kínálatcsökkenés okozott pozitív momentumotokat az árfolyamnak.

Ki is ez a kartell és mit akar?

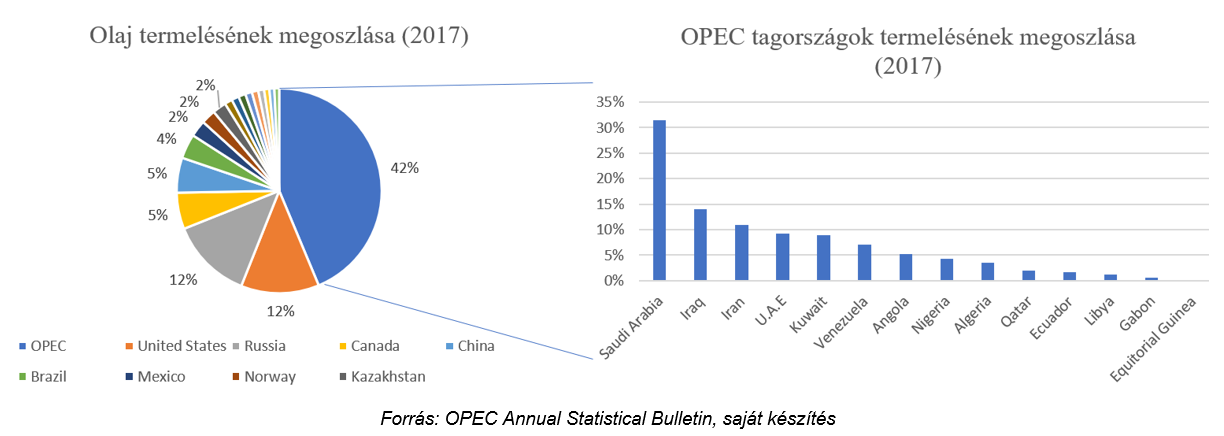

A Kőolaj-exportáló Országok Szervezete 1960-ban jött lére és jelenleg 14 országot foglal magában, mellyel magáénak tudhatja a világ kőolaj exportjának több mint 60, a bizonyított lelőhelyek közel 80 és a jelenlegi termelés kb. 40 százalékát.

Alapvetően 3 célja van a szervezetnek: 1) az árak stabil szinten való megőrzése, 2) a volatilitásának kordában tartása, valamint 3) az olajtartalékok szinten tartása, hogy képesek legyenek reagálni a hirtelen kialakuló termeléskiesésre vagy a keresletnövekedésre.

Az első céllal kívánják elérni azt, hogy a szerintük mindenkori fair árat fizessék meg a fogyasztók. Tekintve, hogy az OPEC-en belüli több mint egyharmados részesedéssel bíró Szaúd-Arábia állami bevételeinek nagy része az olaj eladásából származik, így az adott évi költségvetésnél mindig meghatározzák, hogy számukra mekkora a kívánt olaj árfolyam, melyet az utóbbi pár évben 70-80 dollár közé lőttek be. Ezzel szemben mind Irán, mind a 2016-os (és azóta is érvényben lévő) megállapodásban résztvevő Oroszország hivatalosan megelégszik a 60-65 dollár közötti árfolyammal. Ezen országok fedezeti pontja rendre alacsonyabban van, mint az általuk kívánatos ár, ugyanakkor nem véletlenül határoznak meg annál magasabb célárat. Amennyiben az olaj árfolyama túl magasra szökne, úgy több ország lenne ösztönözve arra, hogy ők is termeljenek olajat, amellyel túlkínálat alakulhatna ki, mely összességében az ár csökkenéséhez vezetne. A 2000-es évek elején történő észak-amerikai beruházásoknak köszönhetően alakult ki 2014-től kezdődően az igen alacsony árfolyam, ugyanis akkorra tudta elsősorban az USA kihasználni a palaolaj termelését, és túlkínálatot okozott ezzel a piacon. Erre válaszul érkezett 2016 novemberében a termeléscsökkentésről szóló megállapodás, melyhez több nem OPEC tag is csatlakozott, mellyel szépen lassan sikerült konszolidálniuk a piacot. Legutóbb június végén bírálták felül, mely gyűlésen megegyeztek a termeléscsökkentés mértékének enyhítésén az év második felétől kezdődően.

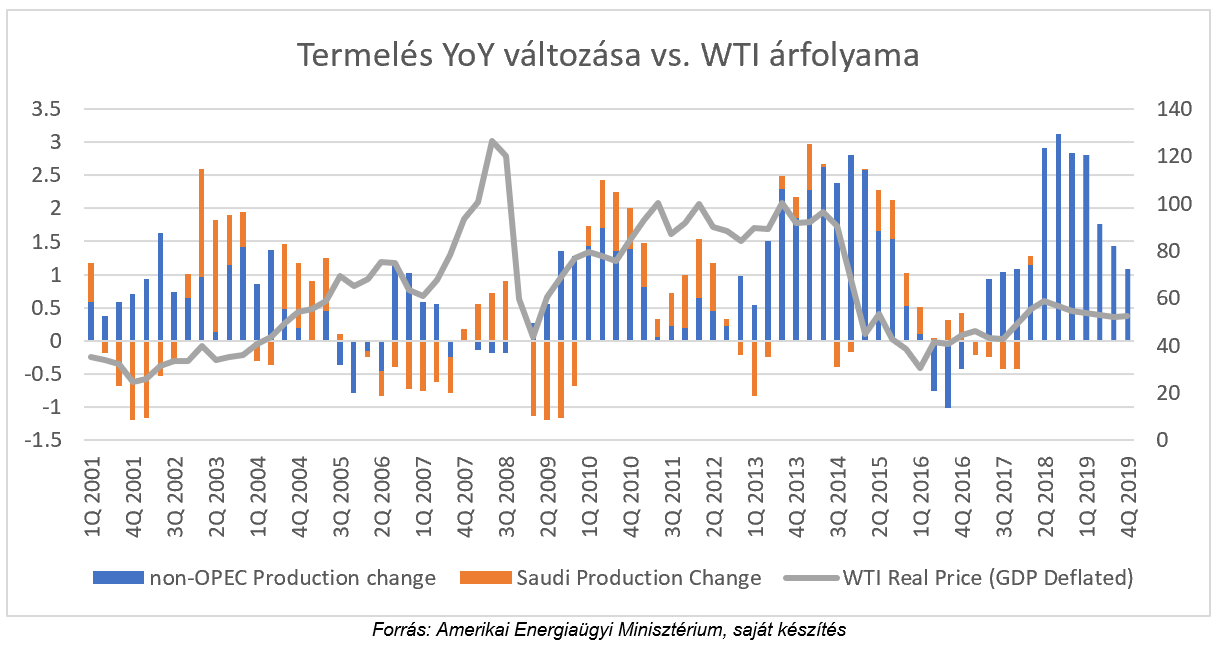

Az ábrán jól látható, hogy amikor tartósan és nagymértékben tudták a termelésüket visszafogni (2001-es megállapodás, 2008-as válságot követően, jelenleg is érvényben lévő 2016-os megállapodás), azt rendszerint egy áremelkedés követte. Természetesen nem kizárólag csak az OPEC és az együttműködő országok befolyásolták az árfolyamot, de minimum fontos szerepet játszottak benne. Ugyanakkor az is látszódik, hogy a jelenlegi termeléscsökkentéssel kisebb hatást tudtak elérni, mint a korábbiakban.

A volatilitás minimalizálásával elérhető, hogy a kitermelés a legmagasabb hatásfokkal működhessen és ne kerüljön sor leállásokra, melyek jelentősen ronthatják az egyes kitermelő vállalatok eredményét.

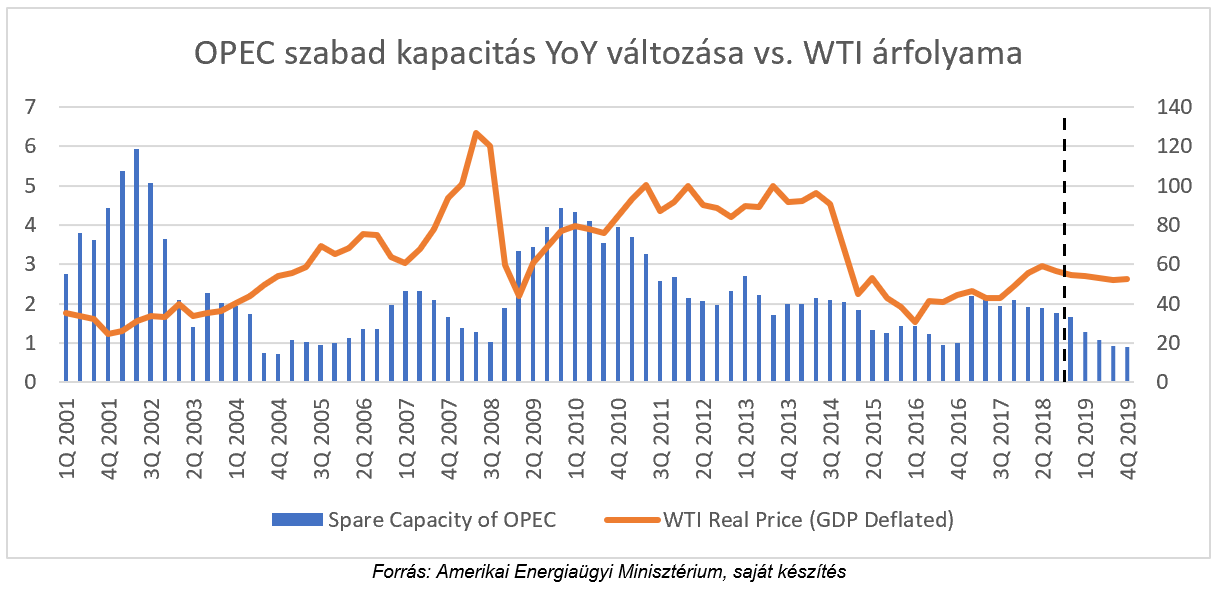

A szabad kapacitás fenntartásával pedig képesek arra, hogy az ideiglenesen jelentkező termeléskiesések vagy igények növekvésére tudjanak reagálni, és ezáltal is hozzájáruljanak a stabil árhoz és alacsony volatilitáshoz. Nem véletlenül ezek a számok is publikálásra kerülnek és rövid távon is képesek beárazódni a piacokon.

Érdemes még megemlíteni, hogy az OPEC-en belül kimagaslóan nagy informális döntéshozó ereje van Szaúd-Arábiának. Nem egyszer történik meg az, hogy az általuk kialakított álláspontot eleinte ellenzi egy-két másik tagország, majd végül mégis az kerül megszavazásra. Ugyanakkor az is igaz, hogy a megállapodások nem kötelező érvényűek a tagországokra, így elméletben megtörténhet, hogy azokat valamelyik tagország nem követi, ugyanakkor ez hosszútávon nem szokott előfordulni, mivel így akár kizárásra is kerülhetne az adott tagország a szervezetből.

Jövőbeli kilátások

Fontos látni, hogy a jelenlegi piaci környezetben egy olyan kérdés lengi körül folyamatosan az OPEC-et, hogy vajon meddig éri meg az árfolyam esését engedni (ha 2014-et tekintjük pl. ideális állapotnak). Amennyiben az olaj ára csökken, úgy az OPEC országok tovább növelhetik a piaci részesedésüket, mivel hatékonyabban tudnak kitermelni, mint a jellemzően Észak-Amerikában bevett palaolaj technikával előállítással foglalkozó kitermelők. Azonban ezzel párhuzamosan a bevételük és nyereségük is csökken, amely számukra kifejezetten érzékeny pont is lehet, mivel a legtöbb OPEC tagország egész állami költségvetése kisebb vagy nagyobb részben az olajbevételektől függ. Ebből következően felmerülhet a kérdés, hogy vajon mekkora az egyes kitermelők fedezeti pontja. Hivatalos válasz erre nem létezik, azonban elemzők szerint amíg a Közel-keleti országokban ez akár 10-20 dollár között is lehet, addig a palaolajnál ez jóval magasabb, valahol 50 dollár felett kezdődve a különböző mezőket figyelembe véve.

Rövid távon várhatóan elsősorban továbbra is az fogja befolyásolni az árfolyamot, hogy a termeléscsökkentésben résztvevő országok milyen magatartást folytatnak. A júniusi OPEC megbeszélés konklúziója alapján elkezdtek enyhíteni a termeléscsökkentés mértékén, mely meglepő módon továbbra sem okozott lassulást az árfolyam emelkedésében. A növekvő árfolyam pedig mindegyik szereplőnek jó, így akár az is elképzelhető, hogy egy jelenleg túlszűkült piacból rövid időn belül egy túlkínálatos helyzet alakuljon ki.

A hosszabb távot vizsgálva elsődlegesen a keresleti oldalon bekövetkező strukturális változásokat (pl.: elektromobilitás, upstream cégek/üzletágak stratégiai fókuszváltása), az egyre több helyen megjósolt elkövetkező globális gazdasági recessziót, valamint a nem OECD országok növekvő gazdaságát lesz érdemes figyelembe venni.

Jól látható, hogy amíg az OPEC rövid távon képes hatékonyan befolyásolni az árfolyamot és ezzel magát a piacot, addig hosszú távon jellemzően inkább a gazdasági fejlettség és strukturális fogyasztói változások, továbbá a geopolitikai helyzet bír elsődleges ármeghatározó szerepkörrel.

Hivatkozás:

[1] LNG: liquified natural gas – cseppfolyósított gáz