FinTech, InsurTech, IoT, AI, blockchain - mi a közös ezekben a technológiákban és hogyan változtathatják meg a biztosítási szektort?

Szerzők: Kadocsa Ferenc, Dienes Kinga

Mi is az a blockchain?

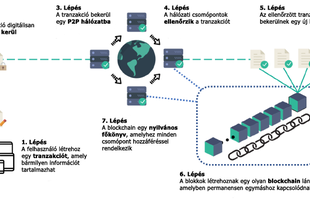

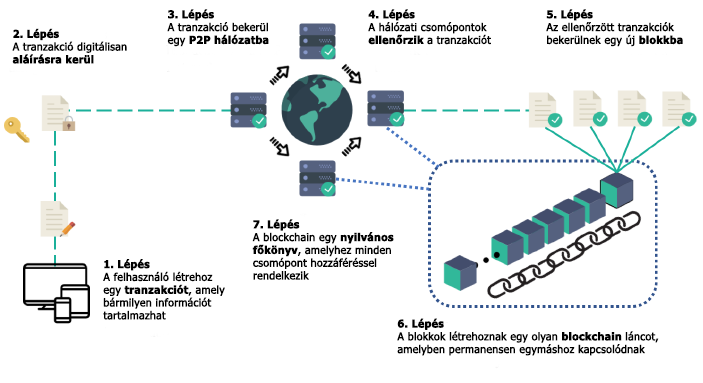

Diszruptívnak nevezhetünk minden olyan újítást, amelyek az adott iparágra bomlasztó, romboló hatással lehet, alapvetően megváltoztatva annak erőviszonyait, vagy akár teljes üzleti modelljét. A pénzügyi piacokon megjelenő digitális újításokat összefoglalóan FinTech-nek nevezzük, míg a biztosítási piacon megjelenőkre InsurTech-ként hivatkozhatunk. A blockchaint is ilyen diszruptív újításnak tekinthetjük, melyet a bitcoin kriptovaluta tett híressé, majd hírhedtté. Ez a technológiai hype hozta el a blockchain forradalmat, amely alapjaiban változtatja meg az információ tárolására, továbbítására és megosztására használt rendszereket. A technológia fejlett titkosítási módszereket, információs rendszereket használ, de az igazi áttörést mégis a bitcoin kriptovaluta hozta a blockchain számára. A bitcoin valódi újítása, hogy a digitális pénz követésére egy mindenki által hozzáférhető hálózatot használ, amin bárki validálhatja a tranzakciókat. Ezt összefoglaló néven DLT-nek (distributed ledger technology) nevezi a szakirodalom. A blockchain a DLT újítások egyik legelterjedtebb altípusa, működésének megértéséhez a következő ábra ad segítséget.

DLT technológiák és a blockchain működési modellje

A blokkláncoknak informatikai szempontból van néhány nagyon fontos tulajdonsága, jelen cikk témáját tekintve a négy legrelevánsabb jellemző a decentralizáltság, megmásíthatatlanság, automatizáltság és anonimitás.A blokklánc alapvetően decentralizált. Így amellett, hogy minden résztvevő rendelkezik az összes adattal, az is fontos tulajdonsága, hogy a blokklánc szabályrendszerét egyoldalúan senki nem változtathatja meg. A blokkokat jelölő kódoknak köszönhetően nincs reális esély arra, hogy utólag a blokklánc bármelyik blokkjának tartalmába bele lehessen nyúlni, megváltoztatni vagy törölni azt. Mindebből fakadóan tekinthető úgy, hogy ami egyszer bekerült a láncolatba, az onnantól kezdve megmásíthatatlan. Emellett, a különböző technológiai innovációkon alapuló kriptográfiai megoldások tovább növelhetik a blokkláncok biztonságosságát. A blokkchain-en keresztül elérhető, hogy tudatosan lehessen egymásnak üzenetet, adatot küldeni, egymással tranzakciókat lefolytatni úgy, hogy az a tranzakcióban résztvevő feleken kívül bárki is látná. Amennyiben a lánc alapszabályait megfelelően rögzítik, elérhető akár teljes körű anonimitás is. Az egyik blokkláncra épülő technológiai alkalmazásnak köszönhetően pedig okosszerződéseket is létre lehet hozni, melyek biztosítják azt, hogy valós időben, bizonyos szabályok szerint, rövid idő alatt lefutó programok alapján szerződések automatikusan jöjjenek létre.

Mindezeken kívül fontos még szót ejteni arról, hogy az adott blokklánc publikus vagy privát módon működik. Amennyiben egy adott résztvevő alakítja ki a szabályokat és nem feltétlenül szabad a csatlakozás a blokklánchoz, úgy privát blokkláncról beszélhetünk. Amennyiben a blokklánchoz bárki csatlakozhat, aki az aktuális szabályokat elfogadja, úgy publikus láncról beszélhetünk. Továbbá, amíg a privátnál a „tulajdonos” bármikor egyoldalúan megváltoztathatja az alapszabályokat, úgy a publikusnál ez csak többségi döntéshozatal útján történhet meg.

Hogyan alkalmazható ez a biztosítási szektorban?

A blockchain technológiának elsősorban azokon a területeken van létjogosultsága, ahol a tevékenységben résztvevők száma magas, a földrajzi elhelyezkedésük jelentősen különböző és ezáltal különböző szabályozási eljárások alá esnek, valamint, ha magas kockázatot jelent az adatok manipulációja. Nem meglepő, hogy a biztosítási piac is több területen alkalmazhatja a technológiát, mi két fő kategóriát különböztettünk meg.

- Hatékonyságnövelés és költségcsökkentés

A biztosítási folyamatnál például szóba kerülhet az úgynevezett „Know your Customer” (KYC) rendszer létrehozása, mely egy blokkláncra épülve a fogyasztók legfontosabb adatait, igazolványait, egészségi állapotát, stb. tartalmazhatja. Ennek köszönhetően a biztosítás megkötésekor a fogyasztónak nem kell semmilyen dokumentumot benyújtania, valamint a vállalat adminisztratív feladatait is szignifikánsan csökkenti.

Habár nem feltétlen a közeljövőben és nem kizárólag a blockchainnek köszönhetően, de várhatóan az árazási stratégiák is javíthatók lesznek. Abban az esetben, ha a biztosító fél folyamatosan hozzáférne a biztosítottjai magatartását jelző eszközökhöz, szoftverekhez úgy jobban fel tudná mérni a kockázatokat és ehhez tudná igazítani az árakat is. Egy életbiztosítás esetében például, ha a biztosító dinamikusan tudja vizsgálni a fogyasztó okosórája által monitorozott adatokat – mint alvással töltött órák száma, pulzus, edzéssel töltött percek száma – akkor folyamatosan alakítani lehetne az árakat. Ezáltal nem csak a biztosító jutna több adathoz, de a fogyasztó is nagy valószínűséggel jobban megbízna a szerződésében, mivel úgy érzi, hogyha többet tesz a saját egészsége érdekében, úgy a pénzbeli kötelezettsége is alacsonyabb lesz.

Hatalmas potenciál van a blockchainben a biztosítási csalások csökkentésének területén is. Ma az összes megkötött biztosítási szerződésből csalásnak, visszaélésnek körülbelül 5-10 százalék tekinthető, azonban ez jelentősen csökkenhet a blockchain átlátható és megmásíthatatlan jellegének köszönhetően, mely a biztosítók számára jelentős költségcsökkentést eredményezhet. Vegyünk néhány tipikus biztosítási csalást. Egy ügyfél orvosi jelentést hamisítva akar balesetbiztosítása után kártérítést. Amennyiben blokkláncban validálható lenne a benyújtott orvosi jelentés, egyszerűen kiderülne, hogy csalásról van szó. Emellett kiküszöbölhető lenne a blokkok kapcsolódásából adódóan a párhuzamosan megkötött szerződések esete is, ami szintén tipikus csalási forma. Mindezt úgy, hogy az ügyfélnek nem kell semmilyen online vagy offline csatornán keresztül különböző dokumentumokat beküldenie és utána a biztosítónak nem kell azt ellenőriztetnie.

- Új termékek és új piacok

A blockchain technológiára implementálható okosszerződések az automatizált folyamatoknak köszönhetően új, indexált biztosítási termékek létrejöttét segíthetik. Vegyünk például egy olyan régiót, ahol rendkívül szeszélyes az időjárás, és mezőgazdasági termelés folyik. Itt kialakítható lenne egy olyan termék, amely statisztikai adatbázisokhoz igazítva példának okáért 30 csapadékmentes nap után azonnal kártérítést fizet a biztosítást kötött termelő számára. Mindezt teljesen automatizáltan, onnantól kezdve, hogy a fogyasztó szerződött ügyfele lett a biztosító vállalatnak még dokumentummal sem kell igazolnia a kár megtörténtét. Így elérhető az adminisztratív költségek csökkentése, valamint növelhető a fogyasztói elégedettség és lojalitás.

A blockchain technológia adottságait és képességeit kihasználva elérhetővé válhatnak olyan országok is a biztosítók számára, melyek eddig alacsony penetrációval rendelkeztek, kiváltképpen az olyan fejlődő országok, melyeknél nem elég jól kiépült a jelenlegi pénzügyi rendszer. Ezekben az országokban rendszerint mindenféle pénzügyi szolgáltatásnak gátat szab a tény, hogy sok embernek nincsen bejelentett otthona, esetleg még az anyakönyvi kivonata sem áll feltétlen rendelkezésére. A technológiának köszönhetően nem elképzelhetetlen, hogy több száz kilométer távolságból egy telefon segítségével megköttethessen egy biztosítási szerződés.

Milyen újoncokat találunk ezen a területen?

Az egyik első blockchain technológiára építő biztosítás az Etherisc portfóliójában jelent meg, melynek keretén belül a repülőgép járatok késése esetén kínál azonnali fizetést az ügyfeleinek. Olyannyira gyorsan tudja ezt lebonyolítani, hogy a hivatalos vállalás az, hogy már a leszálláskor a fogyasztó számlájára kerülhet a kifizetés összege. Ebben az esetben a kifizetés nem az ügyfél kárbejelentése után történik, hanem az Etherisc központi adatbázisokhoz indexálja a termékét, melynek köszönhetően abban a pillanatban, hogy egy járat az Ethereum blockchain rendszerben a megadott időtartamnál többet késik, a programkód automatikusan okosszerződéseken keresztül elutalja a kompenzációt. Ennek mintájára jött létre az AXA Fizzy is, mely szinte teljes mértékben ezzel megegyező biztosítást ajánl fogyasztói számára. A BlockVerify alapvetően négy területen, elsősorban a kiskereskedelemben nyújt csalás megelőző és felderítő jellegű információt, luxuscikkek, gyémántok, elektronikai eszközök és gyógyszeripar területén. A vállalat biztosítja, hogy a partner vállalatok a rendszeren keresztül képesek figyelemmel követni az őket érintő ellátási láncot és így azonosítható, ha egy termék nem az eredeti származási helyéről érkezik, lopott vagy éppen hamis tranzakciók is megjelentek az addigi útja során. A 2015-ben alakult Everledger is a csalások felderítésében játszik szerepet, elsősorban bankoknak és biztosítóknak teremtve ezzel értéket. A BeToken és WeTrust együttműködése pedig egy rövidtávú ingatlan bérlési biztosítás kialakításán dolgozik, melynek keretében a technológiára építve könnyebben képesek segítséget nyújtani a kiadóknak abban, hogy döntést tudjanak hozni a potenciális bérlőkkel kapcsolatban.

Fejlődő országok felé először az Etherisc nyitott, aki a mezőgazdasági szektorban dolgozók számára nyújtott biztosítást, mely egyes időjárási eseményekhez rögzítve indítja a kifizetéseket, megoldást kínálva a fejletlen pénzügyi rendszerben élők számára. A 2016. decemberében alakult B3i, azaz Blockchain Insurance Industry Initiative. Ez egy olyan biztosítókat és viszontbiztosítókat magában foglaló globális konzorcium, melynek célja egy innovatív termékeket és szolgáltatásokat kínáló biztosítói blockchain ökoszisztéma kialakítása. A legnagyobb biztosítókat tömörítő konzorcium első megoldása egy természeti katasztrófákra szóló biztosítás volt, amely a határokon átívelő dokumentumkezelés és viszontbiztosítói folyamatok integrációja miatt szintén jelentős hatékonyságnövelési potenciált rejt.

Akkor holnaptól minden blockchain alapon fog működni?

Annak ellenére, hogy a biztosítási piacon és más iparágakban is jelentek már meg blockchain alapú üzleti megoldások, ez nem jelenti azt, hogy a technológia már most készen áll arra, hogy az egész értékláncot felforgassa és teljesen kiiktassa a manapság többnyire különböző szervereken futó informatikai háttérrendszereket. Mint minden innovációnak, egyelőre a blockchainnek is megvannak a gyermekbetegségei. Az egyik ilyen a technológia skálázhatósága. Alapvetően a blockchain úgy lett kitalálva, hogy tíz percenként keletkezhessen egy újabb blokk (bitcoin esete), persze ahogy a technológia is fejlődik, már vannak olyan láncok, melyek másodpercenként 7 blokkot képesek lekönyvelni, azonban még ez is bőven elmarad a jelenlegi tranzakciókat lebonyolító rendszerektől. A második terület, amely még mindenképpen további munkálatokat igényel, az a technológia biztonságosabbá tétele. Amíg a matematikai szabályok, melyen az egész rendszer nyugszik, egyértelműen le van fektetve, addig az informatikai megvalósításba csúszhatnak hibák. Az utóbbi időben lehetett hallani néhány híres esetről, hogy kriptoeszközöket loptak el a különböző láncokról.

További kihívást fog jelenteni azon vállalatok számára, akik implementálni szeretnének egy-egy megoldást, hogy jól legyen meghatározva a megfelelő irányítási struktúra. Amennyiben egy cég a privát lánc használata mellett teszi le voksát, úgy leginkább azzal kell foglalkoznia, hogy megfelelően rendelje hozzá az egyes döntési jogköröket a különböző láncban megtalálható résztvevők közt. Ezzel szemben, ha publikus láncon alapuló megoldás kerül bevezetésre úgy folyamatosan ott leselkedik a veszély, hogy esetleg a többség akaratának megfelelően a kezdeti szabályokat megváltoztatják, esetleg ennek következtében a lánc két részre is bomolhat. Elengedhetetlen, hogy az újfajta technológia alkalmazásai a mindenkori jogi környezethez is képesek legyen igazodni. Egyrészről a jellemzően blockchain alapú megoldásoknál globálisan kiterjedt hálózatokról beszélhetünk, így lehetséges, hogy egyszerre többféle szabályrendszernek kell megfelelni. Másrészről, az Ethereum rendszernek köszönhetően létrejövő okosszerződések helyzete sem tisztázott még minden országban. Kérdés, hogy a szabályozók milyen hozzáállással fognak közeledni a diszruptív technológia felé és annak mennyire lesznek képesek megfelelni a különböző üzleti megoldások.