„Az ötlet semmi, a megvalósítás minden!” – hallhatjuk az ígéretes startupokat vizsgáló befektetési szakemberektől konferenciákon vagy olvashatjuk a különböző internetes oldalakon nap mint nap a jól ismert klisét. A megvalósítás azonban eleve bukásra van ítélve, ha a vállalkozás nem rendelkezik a tervezett projekt implementálásához szükséges mennyiségű pénzügyi erőforrással. A bejegyzés a tőkeági finanszírozás elméleti és gyakorlati jelentőségének ismertetése után szót ejt az állami szerepvállalás létjogosultságáról, majd röviden bemutatja a jelenleg, illetve a közeljövőben elérhető állami és uniós kockázati tőke forrásokat, programokat.

Mi is az a tőkeági finanszírozás?

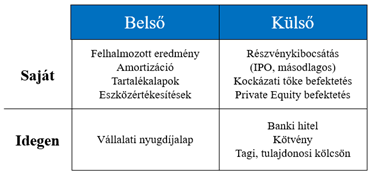

A vállalatok finanszírozási döntéseinek eredménye kézzelfogható módon a vállalatok mérlegének forrás oldalán jelenik meg, eredetüket tekintve megkülönböztetjük a belső és külső finanszírozási forrásokat. A belső források közül a legfontosabb a működés során megtermelt adózott eredmény, amiről a vállalat dönthet úgy, hogy nem fizeti ki a tulajdonosainak, hanem növeli vele saját tőkéjének értékét. A külső finanszírozáson belül a források rendelkezésre bocsátása szerint elkülönítjük egyrészt az idegen (ideiglenes) finanszírozást, másrészt a saját finanszírozást. Tőkeági finanszírozásnak ez utóbbit nevezzük, vagyis azt, amikor a társaságnak nem kell visszafizetnie a kívülről megszerzett forrást.

Az idegen külső forrás nyújtójának – a tőkeági finanszírozóval ellentétben – nincs, vagy csak korlátozottan van beleszólása a vállalat működésébe, vezetésébe és a megkövetelt biztosítékok (fedezetek) miatt jellemzően a hozamelvárása is alacsonyabb, mint a saját tőke tulajdonosainak.

A finanszírozási források csoportosítása példákkal

Forrás: Saját szerkesztés Krénusz (2007) alapján

A tőkeági finanszírozás jelentősége Magyarországon

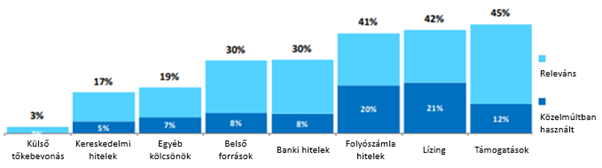

A kontinentális pénzügyi rendszerben a külső idegen finanszírozás - vagyis a bankfinanszírozás - dominanciája erőteljes a sajáttőke-finanszírozással szemben, a vállalatok belső forrásaik és a támogatások mellett elsősorban banki hiteltermékekben gondolkoznak. Ez a trend Magyarországon is megfigyelhető, az Európai Bizottság Acces to Finance elnevezésű felmérése szerint a hazai KKV-k mindössze 3%-a tartja releváns finanszírozási forrásnak a külső tőkebevonást, és statisztikailag elenyésző (1% alatti) azoknak a vállalkozásoknak az aránya, akik az elmúlt 6 hónapban jutottak ilyen módon forráshoz. Ezzel szemben banki hitelekkel már több mint a KKV-k 30%-a számol potenciális finanszírozási lehetőségként. Érdekesség, hogy hazánkban a vissza nem térítendő és a kombinált támogatások kiszorító hatása (KKV-k 45 százaléka számára releváns) jóval az Uniós átlag (31 %) feletti.

A KKV-k által preferált finanszírozási források Magyarországon, 2017

Forrás: https://ec.europa.eu/growth/access-to-finance/data-surveys_en

A fentiek ellenére a bankok korlátozott kockázatvállalási hajlandósága miatt azon vállalatok szemében, amelyeknek a pénzáramlása erőteljesen volatilis, növekedési szakaszban vannak, (még) nem realizálnak nyereséget, illetve nem rendelkeznek elégséges (tárgyi) fedezetekkel, felértékelődnek az alternatív finanszírozási lehetőségek.

A kockázati tőke (venture capital) és a magántőke (private equity) olyan saját tőke típusú finanszírozási formák, ahol a céltársaság tőzsdén még nem szereplő vállalat. A befektetők célja a vállalati érték növelése, majd a tulajdonrész értékesítése, ennek érdekében részt vesznek a cég irányításában. A kockázati tőke tipikusan a korai szakaszban lévő, jelentős növekedési potenciállal rendelkező vállalatokba való befektetést jelöli, míg a magántőke befektetők általában másodlagos tőkét biztosítanak az életszakaszuk érettebb fázisában lévő cégek részére. Mégis mekkora piacot jelent ez Magyarországon?

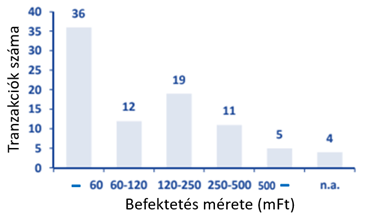

A Magyar Kockázati- és Magántőke Egyesület (HCVA) adatai szerint 2016 során 24 kockázati- és magántőke társaság 12,1 milliárd forintot fektetett be 87 vállalkozásba 97 tranzakció keretében. Ez 62 százalékos csökkenés a megelőző 2015-ös évhez képest, amikoris összesen 31,8 milliárd tőkeági finanszírozás érkezett 109 vállalkozásba.

Az állam elsősorban az ún. inkubációs, magvető, korai, és növekedési fázisokban van jelen a magyar KKV-k tőkeági finanszírozásában, a vállalati életciklus későbbi szakaszaiban (1 milliárd forintos befektetések felett), ahol jellemzően a magántőke befektetések dominálnak, szerepvállalása már jóval kevésbé aktív, de nem példanélküli (lásd. MFB Invest).

Sokatmondó adat, hogy 2016-ban a tranzakciók több mint 90 százalékát JEREMIE-alapok vagy állami tulajdonú alapok hajtották végre.

Kockázati tőke befektetések Magyarországon 2016-ban

Forrás: http://www.hvca.hu/statistics/investment-monitoring-report-fy16_0314/

Mit keres az állam a kockázati tőke piacon?

A témával foglalkozó kutatók, szakemberek között gyakorlatilag konszenzus van a tekintetben, hogy a piac tökéletlenségének és a nem optimális tőkeallokációs mechanizmusoknak köszönhetően a magánszektor sok esetben nem nyújt elegendő tőkét a KKV-k egy bizonyos köre számára, ezért az állami szerepvállalás kulcsfontosságú lehet az olyan vállalkozások finanszírozásában, amelyek fejlődése fontos gazdaságpolitikai cél. A piaci kudarcok kiküszöbölésén túl további indok lehet a munkahelyteremtés, a verseny élénkítése, a termelési-, értékesítési láncok mozgásban tartása vagy akár a társadalmi integrációs mechanizmusok elősegítése is. Ezek után nem meglepő, hogy a legtöbb OECD országban elérhető valamilyen kormányzati tőkeprogram (közvetlen befektetés állami alapokból vagy állami és magán társfinanszírozás).

Ugyanakkor konklúzióként az is levonható, hogy az állami szerepvállalás csak átmenetileg lehet indokolt, a beavatkozást olyan módon kell megtenni, hogy az állam szerepét idővel a piaci alapon működő befektetők vegyék át. Vagyis minél sikeresebb a kormányzati részvétel, annál kisebb szükség van rá. A nemzetközi mezőnyből kifejezetten pozitív állami példának számít a nagyságrendileg 2400 korai fázisú vállalkozást a portfoliójában tudó Enterprise Ireland vagy a vezető német technológiai vállalatokkal szorosan együttműködő HTGF.

A kockázati tőkepiacon való állami beavatkozás esetén nem lehet szó nélkül elmenni az olyan nyilvánvaló hátrányok mellett, mint a politikai szempontok előtérbe kerülése vagy a döntéshozatal befolyásolása. Ráadásul a nem megfelelően megtervezett beavatkozás akár a piaci erőviszonyok súlyos torzulásához is vezethet. Elkótyavetyélt állami forrású kockázati tőke befektetésekről a magyar médiában is gyakran szó esik.

Néhány szó a JEREMIE programról

A Joint European Resources for Micro to Medium Enterprises (JEREMIE) programot az Európai Bizottság és az Európai Befektetési Bank hozta létre 2005-ben, a program révén hazánk 2009-ben, az elsők között jutott hozzá ehhez az uniós forráshoz. A program keretében az állam nem közvetlenül finanszíroz (a sikeresség/hatékonyság utólagos értékelése szempontjából épp ez okoz nehézséget), hanem a magántulajdonban levő kockázati tőkealap-kezelők jutnak állami forráshoz, és magát a befektetési tevékenységet (például kiválasztás, folyósítás, kontrolling, szakmai tanácsadás) már ők végzik. Ráadásul az állam a finanszírozási forrás egy részét adja csak, tehát állami-magán tőke kerül együttesen a vállalatokhoz.

A HVCA egy 2012-es kutatásában az MNB adatait használva, arra jutott, hogy a piacon jelen lévő 37 kockázati tőkealap közül 27 a JEREMIE programok keretében jött létre (JEREMIE I.: 8 alap, JEREMIE II.: 10 alap, JEREMIE III.: 7 alap, JEREMIE IV.: 2 alap), tehát a magyar piac létrejötte gyakorlatilag a JEREMIE-nek köszönhető.

A JEREMIE program utolsó 3 évében (2014-16) az éves átlagos befektetési volumen elérte a 40 milliárd forintot. Ezzel az Invest Europe iparági ernyőszervezet elemzése szerint a magyar piac felzárkózott az EU átlaghoz a kockázati tőkebefektetések GDP-hez viszonyított arányát tekintve. A teljességhez ugyanakkor az is hozzátartozik, hogy a kihelyezési volumen körülbelül 95%-a JEREMIE forrásokból valósult meg. A piacot tehát szinte kizárólagosan az állami források dominálták.

Ez abból is jól látszik, hogy 2016 közepétől, miután lejárt a JEREMIE alapok és az állami tulajdonban lévő Széchenyi Tőkelalap-Kezelő Zrt. (SZTA) alapjának befektetési periódusa a piaci aktivitás és a rendelkezésre álló pénz a töredékére, gyakorlatilag a nullára esett vissza.

A már említett visszaélésekkel kapcsolatos aggályokon túl is nyilvánvaló, hogy a JEREMIE program gazdaságélénkítő hatásai ellenére számos konstrukciós és funkcionális hiányossággal rendelkezett. Egyrészt nem egyértelmű, legalábbis adatokkal nem alátámasztható, hogy a hirtelen, nagy számban létrejött kisméretű alapok gazdaságosan kezelhetőek-e. A nemzetközi programokkal összehasonlítva az látszik, hogy az alapkezelők nem voltak kellően ösztönözve a kihelyezésekre, ezért a díjazási struktúra még átalakításra szorul.

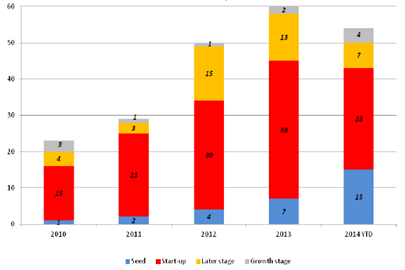

A másik fontos probléma, hogy a korai fázisban levő vállalatok nagyon kis arányban részesültek a forrásokból. A JEREMIE-nek köszönhető befektetések mindössze kb. 13%-a került a magvető fázisban levő vállalatokhoz. A startup fázisban lévőkhöz kb. 59%, az ún. labor stage fázisban levő vállalatokhoz 18%, a növekedési fázisban levő vállalatokhoz 10% került.

A befektetések számának alakulása a finanszírozott vállalatok érettsége szerint, 2010-2014

Forrás: HVCA elemzés a hazai kockázati tőkealap - kezelők és alapok működéséről

Állami szerepvállalás napjainkban

Összességében a JEREMIE és az SZTA források kiesésével egy jelentős rés alakult ki a hazai kockázati tőke piacon. Ezt a rést hivatott betölteni az ún. Állami Alapkezelő Koncepció, amely a 2014-20-as GINOP (Gazdaságfejlesztési és Innovációs Operatív Program) források kockázati tőkebefektetésekre allokált részéből, egy újfajta megközelítéssel próbálja fellendíteni a hazai kockázati tőke piacot.

A koncepció lényege, hogy az MFB-n belül jön létre a Bank egyik kockázati tőkével foglalkozó leányvállalatából (CKTA) az új állami alapkezelő (Hiventures Zrt.), amelynek befektethető forrásai a JEREMIE forrásokkal ellentétben egy kézben összpontosulnak, és sokkal nagyobb hangsúlyt helyeznek a magvető fázisra, illetve a megvető előtti korai, ún. inkubációs fázisra.

A Hiventures így összesen több mint 55 milliárd forint forrással (MFB saját forrású alapok: 20 Mrd Ft, GINOP forrásból 30 Mrd Ft + 6,5 Mrd Ft) rendelkezik, ami a hazai kockázati tőke piacon korábban soha nem látott méretet és tervezett befektetésszámot (1000 feletti) jelent. Ebben az innovatív finanszírozási láncban fellépő szinergiaként jelenhet meg, hogy a Hiventures ún. follow-on befektetésre is képes. Ez azt jelenti, hogy az inkubációs programban sikeresen elindult cégek magvető finanszírozást, majd startup finanszírozást kaphatnak a Hiventures keretein belül.

2017-től az SZTA is újabb befektethető forrásokkal gazdagodott. A Széchenyi Tőkebefektetési Alap jegyzett tőkéje 22 milliárd forintra nőtt, a 8 milliárd forint tőkeemelés forrása az európai uniós források visszaforgó része. Ezenkívül az Irinyi II. Kockázati Tőkeprogram révén egy újabb alap keretében 8 milliárd forinthoz jut, amelyből, a budapesti, illetve Pest megyei feldolgozóipari vállalkozások számára nyújt maximum 240 millió Ft tőkebefektetést, jellemzően 4-5 éves befektetési időszak alatt. Szintén 2017-ben indult el az SZTA harmadik tőkealapjaként a Kárpát-medencei Vállalkozásfejlesztési Alap, amely a Magyarországgal szomszédos országokba, azon belül is az azokban növekvő aktivitást kifejtő (terjeszkedő), illetve onnan hazánkba érkező innovatív vállalkozások bővülési szándékait kívánja finanszírozni 20 milliárd forint tőkével. Az év elején az is eldőlt, hogy az SZTA lesz a Nemzeti Tőzsdefejlesztési Alap kezelője, amelynek célja a hazai kis- és középvállalkozások tőzsdei megjelenésének a támogatása. Az alapkezelő 13 milliárd forintos keretéből évente 4-8 KKV-t vezethetnek be a BÉT új, Xtend nevezetű multilaterális kereskedési platformjának piacára.

Elmondhatjuk tehát, hogy a hazai viszonylatokban óriási méretű Hiventures mellé fokozatosan felzárkózott a csipkerózsika álmából újraéledt SZTA és a két társaság a következő években több mint 105 milliárd forinttal szállhat versenybe a minél jobb vállalkozások tulajdonjogáért.

Nagyon úgy néz ki, hogy lesz kivel küzdeniük, hiszen a korábbi kritikák ellenére és 2018 első negyedévében 8 piaci alapkezelővel és több mint 75 milliárd forint GINOP forrással, co-investment konstrukcióban indul a JEREMIE-hez sok tekintetben hasonlító, ugyanakkor módosult alapkezelői ösztönzési rendszerrel felvértezett Intelligens Szakosodási Kockázati Tőkeprogram. Ehhez még jön szintén co-investment konstrukcióban a Nemzeti Tőkeprogram 50, illetve a Digitalizáció Tőkeprogram 10 milliárd EU-s forrásból származó forintja, így összességében több mint 240 milliárd forint állami forrás áll a hazai KKV-k rendelkezésére egy viszonylag "kiszáradt" időszakot követően.

A bőséges tőkeági finanszírozási lehetőségek tehát adottak, az állami forrásokkal felvértezett alapkezelők – akárcsak a rajtgép felé tartó zsokék – a megmérettetés küszöbén állnak. A kérdés már csak az, hogy a keresleti oldalon is lesz-e elég innovatív, fenntartható és a „támogatási” feltételeknek megfelelő piacképes elképzelés. Ahogy a múltbeli példák is megmutatták, ha ló nincs, a szamár itt nem jó...

Forrás: Saját gyűjtés

Forrás: Saját gyűjtés

Források:

Európai Bizottság (2017): Acces to finance. Survey on the access to finance of enterprises (https://ec.europa.eu/growth/access-to-finance/data-surveys_en)

Invest Europe (2017): Central and Eastern Europe Private Equity Statistics 2016.

(https://www.investeurope.eu/media/671537/invest-europe_cee_privateequitystatistics2016_24082017.pdf)

HVCA statisztikák: http://www.hvca.hu/statistics/

HVCA: Elemzés a hazai kockázati tőkealap - kezelők és alapok működéséről.

Karsai Judit: Állami szerepvállalás a kelet-közép-európai kockázatitőke-piacon. In: Közgazdasági szemle, 2015. (62. évf.), 11. sz., 1172-1195. p.

Krénusz Ágota (2007): A vállalati tőkeszerkezet meghatározó tényezőinek új modellje és annak vizsgálata Magyarország példáján. Doktori (PhD) értekezés, Budapesti Corvinus Egyetem, Gazdálkodástani Doktori Iskola.

Walter György (2014): Vállalatfinanszírozás a gyakorlatban, lehetőségek és döntések a magyar piacon. Alinea Kiadó, 2014.