"Finance is, as it were, the stomach of the country, from which all the other organs take their tone."

William Gladstone, egykori brit miniszterelnök

A következő posztban azt szeretnénk bemutatni, miért fontos a pénzügyi intézmények jelenléte, megfelelő működése egy modern gazdaságban és mit magyarázhat, illetve milyen lehetőségeket rejthet ezen intézmények hiánya. Példánknak Afrikát választottuk, ahol a bankrendszer kiépülésében, fejlődésében az ún. fintech cégek alapvető szerepet játszanak. De mik is azok a fintechek, és van-e egyáltalán közük a tradicionálisan banknak nevezett intézményekhez? A cikkből megtudhatod!

Szinte minden ember bankban tartja a pénzét, például lakossági folyószámlán. Ide érkezik be a havi keresete, erről vesz fel pénzt, ezzel fizet vagy erről utal. Tehát egy kényelmi szempont mindenféleképpen áll a bankolás elterjedése mögött. Viszont van egy még fontosabb nézőpontja a kérdésnek: a biztonság. Amíg a készpénzt könnyen eltulajdoníthatják tőlünk, addig a bankkártyánkkal nem veszítjük el a pénzünket; egy telefonhívással letilthatjuk azt, hiszen a pénzünk adatként tárolódik a bank rendszerében. Röviden tehát: a pénzünket biztonságban tudhatjuk egy banknál. E szempont hatványozottabban jelentkezik azoknál az embereknél, akik például valamely afrikai vagy bármely más olyan országban élnek, ahol a közbiztonság alacsonyabb szintű, mint Európában.

Egy fejlett pénzügyi rendszerben, mint pl. az Európai Unióé, a bankba helyezett betétünket nem érheti kár. Magyarországon az Országos Betétbiztosítási Alap (OBA) 31 millió forintig egy az egyben visszatéríti a pénzüket egy esetleges bankcsőd esetén(, aminek az esélye amúgy sem magas).

A betéti oldal után nézzük a hitelezést! Ha házat szeretnénk építeni, vagy új vállalkozást indítanánk be, akkor nagy valószínűséggel hitelre lesz szükségünk, ami miatt megint csak a bankhoz kell fordulnunk. A sort szinte a végtelenségig lehetne folytatni. A lényeg, hogy a bankok biztosítanak egyfajta platformot, ahol a tőketöbblettel rendelkezők találkozhatnak a tőkét igénylőkkel. Ez képezi a gazdaság egyfajta motorját. Bankok nélkül ez az indirekt kölcsönadás csak igen korlátolt keretek között működhetne, habár az online megoldások elterjedésével a hitelezés is változhat.

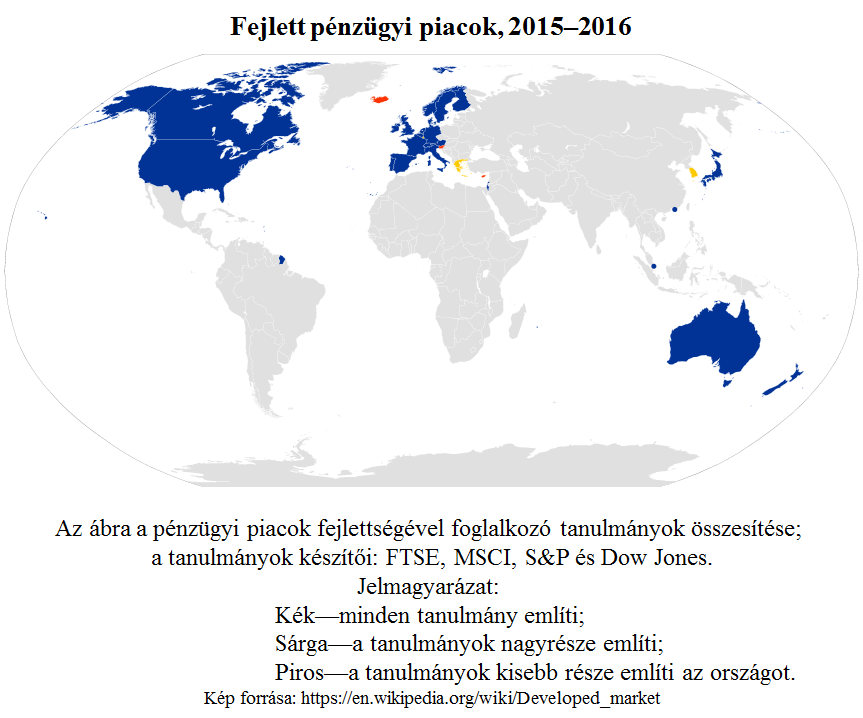

A banki és pénzügyi szolgáltatások elérhetőségét annyire természetesnek vesszük, hogy könnyen átsiklunk a jelentőségük fölött. Ha megnézzük, mely országoknak van fejlett pénzügyi piaca és mely országokban magas egy főre eső nemzeti termék, egy pozitív kapcsolatot láthatunk. A következő kép a fejlett pénzügyi piacokat mutatja – itt pedig a egy főre eső GDP-t böngészheted.

A tudományban nagy vita van arról, vajon a pénzügyi piacok fejlődése élénkíti a gazdaságot vagy a gazdaság növekedése vonja maga után a pénzügyi piacok fejlődését. (Welch, 1973; Petkovski és Kjosevski, 2014) Noha e vitát nem fogjuk eldönteni, elfogadhatjuk azt az álláspontot, amit általában az empirikus tanulmányok demonstrálnak, miszerint egy fejlett pénzügyi piac jó hatással van a gazdasági fejlődésre. Az Egyesült Államok Gazdaságelemző Hivatalának (Bureau of Economic Analysis) adatai szerint a 2015-ben a pénzügyi intézményekhez 7,2%-kal járultak hozzá a Egyesült Államok éves gazdasági növekedéshez. Így a teljes magánszektornak köszönhető növekedés közel 10%-t tulajdoníthatjuk a pénzügyi intézményekhez. Akárhogy is, ez tagadhatatlanul nagy hozzájárulás!

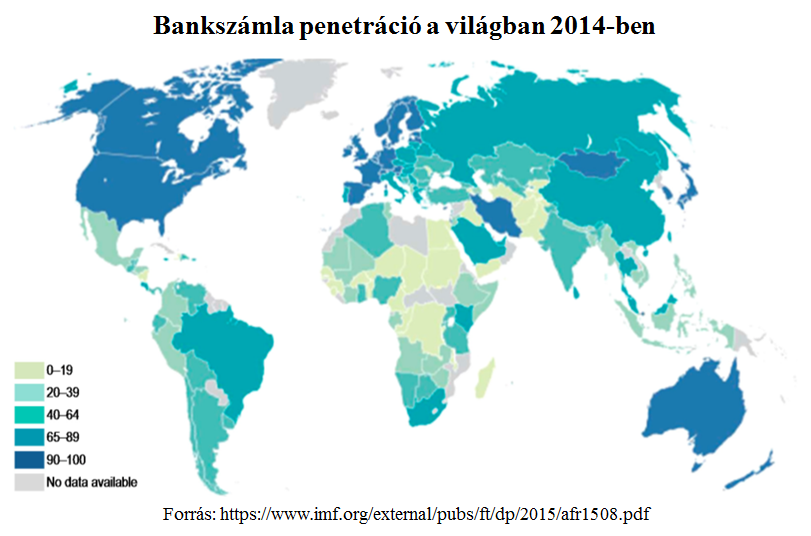

Ezt tovább gondolva adódik a kérdés: mi lesz egy olyan országgal, ahol elmaradott, vagy jóformán ki sem épült a bankrendszer? Nos, Afrika sok országában a bankrendszer egyelőre gyerekcipőben jár. Ezt jól láthatjuk például a bankszámlák penetrációjában. A következő ábra azt mutatja meg, a felnőtt társadalom hány százaléka birtokol bankszámlát – a sötétkék jelzi a 90-100%-ot:

Szerencsére ma már a bankolás elterjedése nem csak a bankokon keresztül történhet meg. A technológiának köszönhetően az ún. fintech cégek alapozhatják meg a bankrendszert Afrikában.

A fintech fogalmának nincs pontos definíciója. Ugyanúgy ide tartozik a Bitcoinnal kifizetett korsó sör az Ankerben, mint a pénzügyeiket telefonukról intéző kenyaiak. Ha mégis jobban körvonalazni kellene a fintechet, akkor a pénzügyi szektorban felbukkanó technológiai innovációk jelenthetnek kiindulási alapot. Ide tartozik tehát minden olyan megoldás, amely a digitális infrastruktúrára épít, a hagyományos bankokat lehetőség szerint kikerüli és általában csökkenti a pénzügyi termékekhez való hozzáférés költségeit. Olyan szolgáltatásokat – megtakarítási számla, hitel, biztosítás stb. – lehet már használni a telefonunkról, amihez korábban például egy bankfiókba kellett mennünk. A fintech ezen felül lehetőségeket rejt üzleti vállalkozásoknak, kormányzati szerepelőknek és természetes személyeknek is. A szolgáltatókra pillantva azonban már egy sokszínűbb kép alakul ki, ugyanis vannak telco cégek, bankok, kereskedők, illetve természetesen ebben a szegmensben is nagyon aktívak a feltörekvő start-upok. Tehát a fintech nem más, mint a teljes pénzügyi szektor internetre vagy mobilhálózatra költözött testvére, de mit jelent ez Afrikára nézve?

A fejlődő világra a fintech pozitív gazdasági és társadalmi hatást gyakorolhat. Általában minden pozitív gazdasági hatásnak van egy indirekt vagy direkt társadalmi kivetülése is. Elég csak arra gondolnunk, hogy ha egy új iparág munkahelyeket teremt, akkor csökken a munkanélküliségből adódó társadalmi feszültség. A fintechekek esetében azonban maguk a technológiai megoldások lehetnek bizonyos társadalmi problémákban előremutató jellegűek. Tehát vannak gazdasági gyökerekkel rendelkező és tisztán társadalmi hatásai a pénzügyi technológiai megoldásoknak.

A fintech cégeknek az ország fejlettségi szintjétől függően lehet meg a maguk szerepe. A fejlett államokban sokkal inkább a kényelmi funkciók, a minőség és a költségcsökkentés, míg a fejlődő országokban a pénzügyi szolgáltatások széleskörű elterjesztése kerülhet előtérbe. Ezekben a térségekben nagy előrelépést jelenthet, ha az emberek számára új, online fizetési lehetőségek kínálkoznak. Ezzel ugyanis, mind az online kereskedelem, mind pedig az online kurzusokon való részvétel lehetővé válik, amiből utóbbi a gazdasági fejlődéshez nagy lökést jelenthet. De mit jelent ez a számok nyelvén?

A jövőt megbecsülni szép feladat, amire kevés a jó próbálkozás. Ez a fintech iparág esetében is hasonló, ugyanis a várt gazdasági hatásokat kevesen kvantifikálták, így itt csak egy McKinsey tanulmányból idézzük az érdekesebb részeket. E szerint 2100 milliárd dollárral növekedhet például a világon a hitelállomány az emberek, valamint a vállalatok körében. Ezen felül a kormányzatok is profitálhatnak a fintech megoldásokból, ugyanis a becslések alapján mintegy 110 millió dollárt takaríthatnak meg évente azon, hogy az adóbefizetéseket, valamint kifizetéseiket hatékonyabb rendszerben kezelik. Ezek és még egy sor másik tényező hatására 2025-ig a fejlődő országok GDP-jét plusz 6%-kal tudnák növelni a fintechekhez kapcsolódó tevékenységek, ami összesen 95 millió új munkahely létrehozásához járulhat hozzá az összes iparágat tekintve.

A fintech megoldásoknak a megnövekedett jólét mellett más társadalmi hatásai is valószínűsíthetőek. Általánosan kijelenthető, hogy ezek a szolgáltatások lehetőséget biztosítanak olyan csoportoknak, akik eddig a pénzügyi termékekkel keveset találkoztak. A fejlődő térségekben nők egyenjogúságának elősegítésében jelentős lépés lehet az, ha ők is rendelkeznek bankszámlával, ami az alacsonyabb költségek miatt reálisabb, mint a hagyományos rendszerben. Ugyancsak a kisebb belépési korlát miatt kerülhetnek középpontba a szegényebb rétegek is, hiszen így már számukra is rendelkezésre állhatnak például megtakarítási megoldások vagy hitelkonstrukciók. Ezen felül a tiszta energia területén is elengedhetetlennek bizonyulnak a fintech megoldások. Az M-KOPA, egy háztartási napenergia-berendezéseket gyártó és forgalmazó cég Afrikában az online, telefonról végezhető fizetésekre épít. Habár utóbbi csak egy példa arra, hogy milyen lehetőséget rejtenek a fintech megoldások, jól mutatja, hogy a pénzügyi rendszer átalakulása fontos lehetőséget jelent az afrikai országok számára.

A cikket Babicz Benjamin és Tamás Soma Baján írták.