Magyarországon az inflációs célkitűzés rendszerének 2001-es bevezetése egy újabb lépést jelentett a modern világ felé. Komolyan gondolták sok más országgal együtt, hogy az új rendszer révén egyszerűen érhető el az árstabilitás. Azonban a válság óta úgy látszik, hogy a bevezetéskori eszközrendszer megfakult, főleg annak fényében, hogy Magyarországon nem sikerült az elmúlt 16 évben tartósan a kitűzött célt elérni.

Amennyiben elfogadjuk, hogy a világon jelenleg nincs jobb alternatívája az inflációs célkitűzésnek, így a rendszer elhagyása nem opció Magyarországnak sem, felvetődik a kérdés, hogyan lehetne mégis elérni a célt. Az írás ennek keretén belül elemzi Matolcsy monetáris politikáját és annak törekvéseit.

Az inflációs célkitűzés rendszere és a mai magyar helyzet

Habár az elmúlt 20 évben folyamatosan tértek át az országok erre a rendszerre – hiszen az alternatív modelleknél megkérdőjelezhetetlenül jobb (közvetlen cél, egyértelmű kapcsolatok), vegyes a kép, melyik országban mondhatjuk sikeresnek a működését.

Az inflációs célkitűzés rendszerében a jegybank elsődleges célja az árstabilitás fenntartása megfelelő nominális horgonnyal, az árszínvonallal (Mishkin, 2001).

Az inflációs célkitűzés rendszere nem csak a nominális horgony meghatározásából áll, további feltételeknek kell a rendszernek megfelelnie az optimális működés érdekében. Ilyen szükséges feltétel a piaci szereplők várakozásainak horgonyzása. Ez azt jelenti, ezek a szereplők megbíznak a jegybanki ígéretekben, beruházási döntéseiket ez alapján hozzák meg. Magyarországon megfigyelhető tendencia, hogy a piaci szereplők sokszor érdektelenek a jegybanki döntésekkel kapcsolatban, nem horgonyzottak az elvárásaik. (Király, 2013)

Szükséges feltétel a jegybanki hitelesség is, melynek ex ante és ex post is meg kell jelennie („azt teszi, amit mond, és azt mondja, amit tesz”). Ennek két sarokköve van, egyik az egyértelmű intézményi elkötelezettség. Ezt Magyarországon törvény biztosítja, mely meghatározza a jegybank elsődleges célját, az árstabilitást. A másik sarokkő a jegybanki függetlenség. Ez két szinten értelmezhető: intézményi függetlenségként és az eszközrendszer függetlenségeként. Az intézményi függetlenség törvényileg megvalósul, azonban itt (Király, 2013) szerint ennek piac általi megítélése és a mindennapi észlelés lesz a kulcsfontosságú. Az eszközök függetlensége azt jelenti, a mindenkori jegybank és monetáris tanács választhatja meg azokat az eszközeit, amivel az árstabilitást el akarja érni, ebbe beleértve az irányadó eszközét is. Az eszközrendszer változására jó példa a válság után megjelenő nemkonvencionális eszközök.

Mivel az inflációs célt hosszútávon még nem sikerült elérni, az inflációs célkitűzés rendszer használata egyelőre kudarcos Magyarországon. Valamint megfigyelhető, hogy némely alapvető feltétele nem valósul meg a rendszernek, a következőkben ezek kerülnek bemutatásra.

Jelenleg nem tölti be szerepét az MNB irányadó eszköze

A jegybank az irányadó eszköz, a jegybanki alapkamat segítségével képes az általa kívánatosnak vélt kamatszintet közvetíteni a pénzügyi szereplők számára. Tehát a jegybank ezáltal tudja a hozamgörbét a transzmissziós mechanizmusokon keresztül befolyásolni, hiszen az irányadó eszköz mértéke fog hatni a gazdaságra a csatornákon keresztül.[1]

Az eszköz irányadó jellege az elmúlt 3 évben gyengült. 2014 szeptemberében a kéthetes kötvényt, ami 2007 óta volt az MNB irányadó eszköze a kéthetes betét váltotta fel. Ez a döntés, a kötvényről betétre váltás, a fedezet minőség rontásával csökkentette az eszköz népszerűségét. Ezt 2015 szeptemberében a három hónapos betét váltotta fel, mely a likviditást csökkentette (Portfolio). 2016 augusztusától pedig az eszköz heti gyakoriság helyett havonta kerül tenderezésre, októbertől pedig egy mennyiségi korlátozás is életbe lép, mely mértékéről a Monetáris Tanács dönt.

Ezek a lépések mind az irányadó eszköz irányadó jellegét csökkentik, tehát az MNB a saját eszközének értékét erodálja, aminek a legfontosabb szerepet kéne tulajdonítani a tradicionális inflációs célkitűzés rendszerben. Ezáltal az alapkamat horgonyzó szerepe tovább gyengül, és a rövid piaci kamatok eltávolodnak az alapkamattól. Továbbá fontos arról szót ejteni, hogy azáltal, hogy ezt az eszközt az MNB lényegében elengedi, ezzel párhuzamosan lehetséges más piaci szereplő befolyásának növekedése. Ilyen szereplő lehet az ÁKK, mely a kibocsátása aktuális mennyiségével befolyásolhatja a rövid hozamokat.

Amellett, hogy az irányadó eszköz értéke csökken, két dolog is kérdéses:

1) Azok az egyéb célok, amik miatt az MNB ezeket a döntést hozta (önfinanszírozás, hitelösztönzés) valóban teljesülnek e. Valamint ezek a korábban nem létező funkciók felértékelődésével megmarad-e a jegybank eredeti formája és a monetáris politika keretrendszere.

2) Valamint a kereskedelmi bankok hogyan fognak ezekre a megszorításokra reagálni. Fontos, hogy ezekkel a döntésekkel belekényszerítik őket, hogy az irányadó eszköz vásárlása helyett állampapírt vegyenek, hiszen a bankközi piacon csak „forró krumpliként” dobálhatják egymásnak a pénzt, az overnight kamat pedig negatív.

A transzparencia nem valósul meg

A monetáris politika megfelelő működéséhez szükséges a transzparencia, mivel ez teremti meg a piaci szereplők bizalmát. Ettől válik az MNB hitelessé és ez eredményezheti ezáltal a várakozások horgonyzását. Tehát minél inkább ismerik és értik az MNB célját és a döntések mögötti indokokat, annál inkább képesek racionálisan alkalmazkodni a döntésekhez. Ez az alkalmazkodás nem csak a piaci szereplőknek, hanem magának az MNB-nek is előnyös.

Ez Magyarországon is elfogadott alapelv volt az IT bevezetésekor, az utóbbi években mégis a jegybankelnök több olyan intézkedést hozott, ami a transzparencia csökkenését okozza. Ilyen az, hogy a Monetáris Tanács nem tart a kamatdöntések után sajtótájékoztatót, nem válaszol a piaci szereplők kérdéseire. Továbbá több az MNB által korábban évente megrendezett szakmai konferenciát is eltöröltek finanszírozási indokokra hivatkozva, valamint a belső megbeszélések számát is csökkentették és átálltak az elektronikus ügyintézésről a papír alapúra. Ezt koronázza meg, hogy beszüntették azt a monetáris fórumot, ahol a szakmai anyagok megvitatására került sor a stáb és a tanácstagok között.

Utolsó pontként fel kell tenni azt a kérdést is, mennyire segíti a transzparenciát az irányadó eszköz helyett több, nemkonvencionális eszköz alkalmazása. Valószínűsíthető, hogy ez sem segíti a monetáris politikai eszköztár átláthatóságát és a piaci szereplők által a mögöttes folyamatok megértését.

A függetlenség megvalósulása kérdéses

Az intézmény függetlensége biztosítaná, hogy a jegybank tényleg az országa hosszú távú céljait tartsa szem előtt, és az aktuálpolitikától független legyen (Friedman, 1982). Természetesen ez nem azt jelenti, hogy mindentől elszigetelten és a többi szereplő viselkedését figyelmen kívül hagyva kell dönteni, hiszen kis, nyitott gazdaságként a kitettség nagy, ezért nehezebb az árstabilitást is elérni. Tehát amíg a fiskális és jövedelempolitikával szoros együttműködés ajánlott, a napi politikával nem.

Ehhez képest az látszik, hogy Matolcsy jegybankelnöki beiktatása óta kulcsembereket távolított el (például Csermely Ágnes, Benczúr Péter, Gereben Áron) és cserélte le saját, illetve a FIDESZ által elfogadott emberekre. Kérdés, hogy ez mit jelent a jegybank függetlenségére nézve.

Hogyan értékelhető a jelenlegi éra?

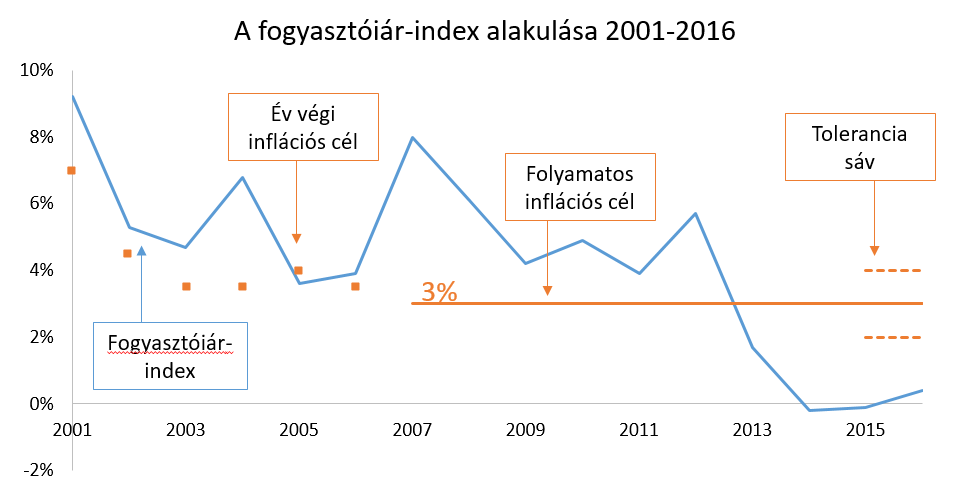

Ha az inflációs cél elérése szempontjából értékeljük az időszakokat, az látszik, hogy eddig minden ciklus sikertelen volt, lásd ábra.

Forrás: saját ábra, mnb.hu és Ksh.hu alapján

A rendszer bevezetése (2001) után úgy tűnt, akár egyszer el is érhetjük a célt (lásd ábra), hiszen a kisebb sokkokon kívül folyamatosan csökkent a fogyasztóiár-index. Habár nem sikerült elérni ezeket a célokat, összességében az infláció ilyen mértékű csökkentése sikert jelentett. 2013-ban a gazdasági válság hatására az ország lényegében átzuhant a célon, azóta pedig folyamatosan deflációs veszélyről beszélünk. Ez viszont nem magyar specifikus jelenség, ez jellemzi az egész közép-európai régiót, illetve a nagy jegybankokat is. Az azóta kialakult sokkoknak köszönhetően, mint például az olajár-válság, pedig nem sikerült kilábalni a válságból. Tehát a makrokörnyezeti változások sem tették könnyűvé az elmúlt évtizedben az inflációs cél elérését.

Tehát ha az inflációs célkitűzés elérése szempontjából nézzük, nem mondhatjuk, hogy Matolcsy tanácsa egyértelműen rosszabb lenne, mint bármely előtte lévő ciklus. Azonban az IT egyes elemeinek sérülése komoly károkat okozhat a későbbiekben.

Források

- Mishkin, F. (2001): From Monetary Targeting to Inflation Targeting

Lessons from Industrialized Countries World Bank POLICY RESEARCH WORKING PAPER 2684 - Király, J. (2013): Inflációs célkitűzés válság előtt – válság alatt (2010-ig)

- Friedman, M. (1982): Monetary Policy: Theory and Practice

Journal of Money, Credit and Banking, Vol. 14, No. 1 (Feb., 1982), pp. 98-118